Défiscaliser en Pinel

LA DÉFISCALISATION PINEL PROLONGÉE !!!

Depuis le 1er octobre 2014, Reims est passée en zone B1, ce qui signifie que les loyers ont été augmentés de 15% par rapport à l'ancien Duflot, en cumulant avec le nouveau dispositif Pinel, on obtient un bon outil de défiscalisation. Si on ajoute à cela la baisse des taux, il n'y a plus à hésiter... c'est le moment d'acheter !!!

Principe de la loi Pinel

Tout contribuable domicilié en France qui acquiert entre le 1er janvier 2013 et le 31 décembre 2022, un logement neuf ou en état futur d’achèvement, peut bénéficier de la loi Pinel.

La réduction d’impôt sur le revenu est de 21% du montant de l’investissement, soit 2% par an pendant 9 ans, puis 1% pendant 3 ans.

Avec le nouveau dispositif, il est possible de suspendre sa défiscalisation après 6 ans (12% de défiscalisation), après 9 ans (18% de défiscalisation) ou après 12 ans (21% de défiscalisation).

Important : il est possible de louer son bien à sa famille, ce qui est très intéressant pour les personnes ayant un enfant ou un parent à loger, elles peuvent ainsi se créer un patrimoine en défiscalisant tout en aidant un proche.

Le dispositif Pinel génère jusqu’à 6 000 € de réduction d’impôt par an soit au total 63 000 €.

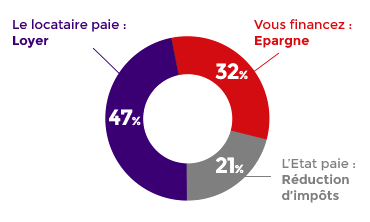

Exemple d ’un investissement en loi Pinel :

’un investissement en loi Pinel :

- L’état finance votre bien à hauteur de 21% grâce à la réduction d’impôt.

- Les loyers de votre locataire finance environ 47 % de votre bien.

- Votre effort d’épargne ne représente que 32 % du financement du bien.

2/3 de votre logement neuf payés par des tiers, et vu les taux d'emprunt actuels, il n'y a pas à hésiter !

Simulation personnalisée gratuite à l'agence

Conditions de la loi Pinel

A - Le propriétaire du bien immobilier s’engage à louer le logement nu à usage d’habitation principale pendant une durée minimale de 6 ans,

B - Le logement peut être loué à un ascendant ou à un descendant

C - L’engagement de location doit prendre effet dans les 12 mois qui suivent la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure,

D - Le bien immobilier Pinel doit respecter une zone d’investissement éligible, Reims Métropole est classé en zone B1.

E - Pas plus de 300 000 € d'investissement par contribuable par an.

F - L’achèvement du bien immobilier doit intervenir dans les trente mois qui suivent la date de la déclaration d’ouverture de chantier dans le cas d’un logement acquis en l’état futur d’achèvement ou la date de l’obtention du permis de construire dans le cas d’un logement que le contribuable fait construire.

G- Des plafonds de loyers et des plafonds de ressources sont applicables.

Calcul de la réduction d’impôt

La réduction d’impôt en loi Pinel s’applique sur le montant de l’investissement total, y compris les frais de notaire.

Pour un logement d’une valeur de 300 000 € frais de notaire inclus, la réduction d’impôt est de 6 000 € par an. Une simulation personnalisée définie le montant de la réduction d’impôt annuelle.

Plafonnement des niches fiscales

A partir du 1er janvier 2013, le plafond des niches fiscales est de 10 000 €.

La loi Pinel entre dans ce plafonnement. Il est possible de cumuler plusieurs opérations de défiscalisation dans la limite d’une réduction annuelle de 10 000 €.

Cependant ce plafond n’est pas rétroactif. Un investissement réalisé sous la loi scellier avant 2013, n’entre pas dans le plafond du calcul de cette niche fiscale mais bénéficie de l’ancien barème, à savoir 18 000 € + 4% du revenu imposable.

La défiscalisation en loi Pinel

La défiscalisation loi Pinel n’est pas cumulable sur un même bien avec les dispositifs Duflot, Scellier, Robien, ZRR, résidences hôtelières, loi Bouvard, loi Girardin, loi Malraux et Monuments historiques.

INCITATION À TRANSMETTRE DES LOGEMENTS NEUFS

Une exonération temporaire des droits de mutation à titre gratuit des donations - entre vifs et en pleine propriété - d’immeubles neufs à usage d’habitation, jamais occupés ni utilisés est mise en place dans la loi de finances 2015.

Cette exonération temporaire s’applique à des donations constatées par un acte authentique signé à partir du 1er janvier 2015 :

Cette exonération temporaire s’applique à des donations constatées par un acte authentique signé à partir du 1er janvier 2015 :

• portant sur des immeubles pour lesquels un permis de construire aura été obtenu entre le 1er septembre 2014 et le 31 décembre 2016 ;

• intervenant dans les 3 ans après l’obtention du permis soit au maximum le 31 décembre 2019.

Conditions relatives à l’abattement

Si les abattements de droit commun (100 000 € lorsque la donation est en ligne directe) s’appliquent pour chaque bénéficiaire, ici c’est l’ensemble des donations consenties par un même donateur qui ne sont exonérées qu’à hauteur de 100 000 euros.

Le montant de cet abattement dépend du lien de parenté entre donateur et donataire.

Qu’il s’agisse du terrain à bâtir ou du logement neuf, ces exonérations temporaires s’appliquent à concurrence de :

• 100 000 € pour une donation en ligne directe (descendant ou ascendant) ainsi qu’en faveur d’un conjoint ou d’un partenaire lié par un PACS,

• 45 000 € lorsqu’elle est consentie au profit d’un frère ou une sœur,

• 35 000 € lorsqu’elle est consentie au profit de toute autre personne

Un cumul avec les abattements de droit commun

L’incitation est d’autant plus élevée que ces mesures de la loi de finances pour 2015 se cumulent avec les autres abattements de droit commun existants si ces derniers n’ont pas été épuisés…

Ainsi la donation d’un logement neuf consenti par un parent à son enfant pourra être exonérée de droits de mutation à hauteur de 200 000 euros :

• 100 000 € au titre de l'abattement exceptionnel temporaire

• 100 000 € au titre de celui de droit commun, s’il n’a pas été utilisé

Ensuite si la valeur déclarée est supérieure, les droits de mutation seront calculés en fonction du barème en vigueur.

Vous pouvez retrouver toutes ces informations sur le site du gouvernement service-public.fr.

Vous souhaitez acheter pour vivre ou investir dans l’immobilier neuf à Reims ou dans sa métropole ? Découvrez toutes nos offres de logements neufs, maisons ou appartements.

Nous vous proposons une offre de maisons et appartements neufs auprès des promoteurs immobiliers locaux et nationaux, construisant actuellement à Reims. Chacune des résidences neuves proposées à la vente dispose des dernières normes de construction, est pour la plupart, sont éligibles loi Pinel et PTZ+. Nous sommes totalement indépendants, nous vous accompagnons aux différentes étapes de votre projet immobilier et vous garantissons des prix direct promoteur.

Si vous projetez d’acheter dans le neuf à Reims, Bezannes, Cormontreuil, Tinqueux, Betheny… consultez nos programmes immobiliers dans ces différents secteurs. Pour investir près du TGV ou tramway, choisissez Clairmarais ou Bezannes qui se développe beaucoup en attendant l’arrivée de la clinique Courlancy. Vous préférez de l’hypercentre, regardez près de la Cathédrale ou du Cours Langlet. Le LMNP vous intéresse, regardez nos résidences services.

Vous souhaitez défiscaliser en Pinel, nous vous conseillons sur le meilleur choix et réalisons pour vous gratuitement votre simulation.

Comment financer son achat immobilier ? Comment investir dans l’immobilier neuf ? Qu’est-ce que la loi Pinel ? Comment gérer son patrimoine immobilier ? Quels sont les avantages de l’immobilier neuf ? Suis-je éligible au Prêt à Taux zéro ? etc… Pour acheter et investir malin, consultez les différentes rubriques de notre site. Vous y trouverez toutes nos explications et astuces pour optimiser votre achat immobilier à Reims et aborder votre projet immobilier en toute sérénité. Et pour ne rien manquer de l’actualité immobilière, n’hésitez pas consultez notre page actualités!

Bonne visite sur directpromoteur !

Autres

Nous contacter

51100 REIMS

Téléphone : 03 26 08 31 21

Email: contact@directpromoteur.fr

2024 © Tous droits réservés - Site web par Mateda Création - Mentions Légales Politique de confidentialité